第二节 资产负债表及其编制

一、资产负债表及其作用

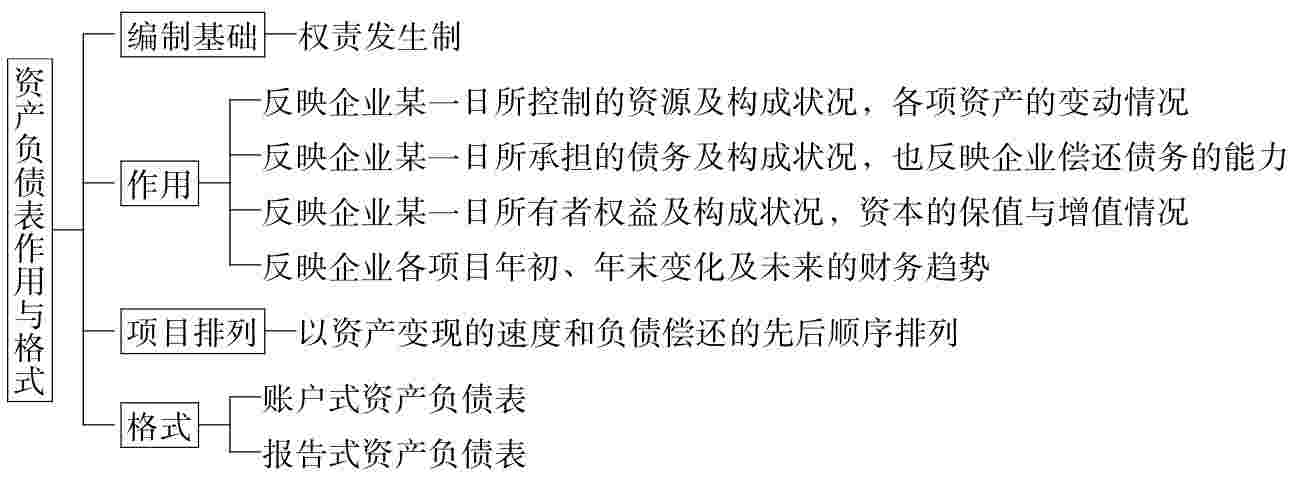

资产负债表又称财务状况表,是反映企业某一特定日期财务状况的报表。它是根据有关账户期末余额按照“资产=负债+所有者权益”基本公式,根据一定的分类标准和一定的顺序,把企业一定日期的资产、负债和所有者权益项目予以适当排列编制而成,所以也称为时点表或静态表。其作用见图13-2。

图13-2 资产负债表作用与格式

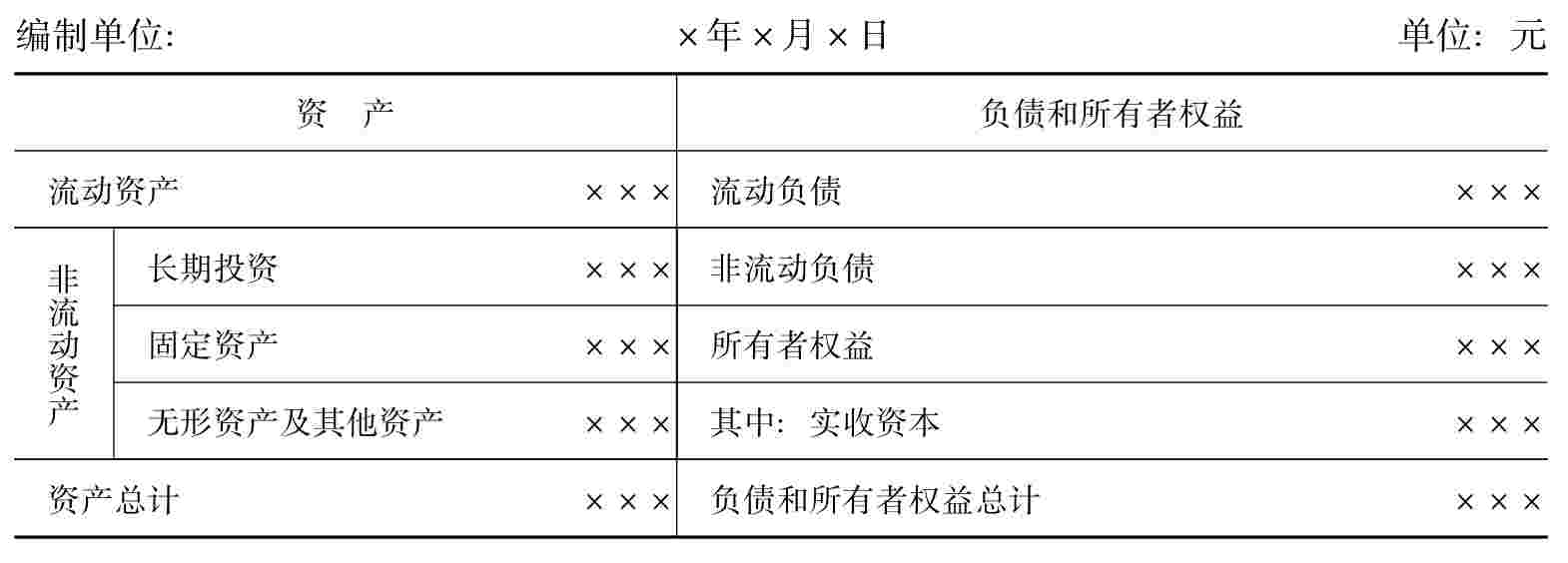

《小企业会计准则》规定企业应编报账户式资产负债表。它是将所有的资产项目按一定的顺序排列在报表的左方;将所有的负债项目排列在报表的右方上半部分;投资人权益项目排列在报表的右方下半部分。从结构上看,与“T”字账户类似,故称作“账户式资产负债表”。表左方的资产总计一定等于表右方的负债和所有者权益总计,所以又称资金平衡表,见表13-1。

二、资产负债表编制方法

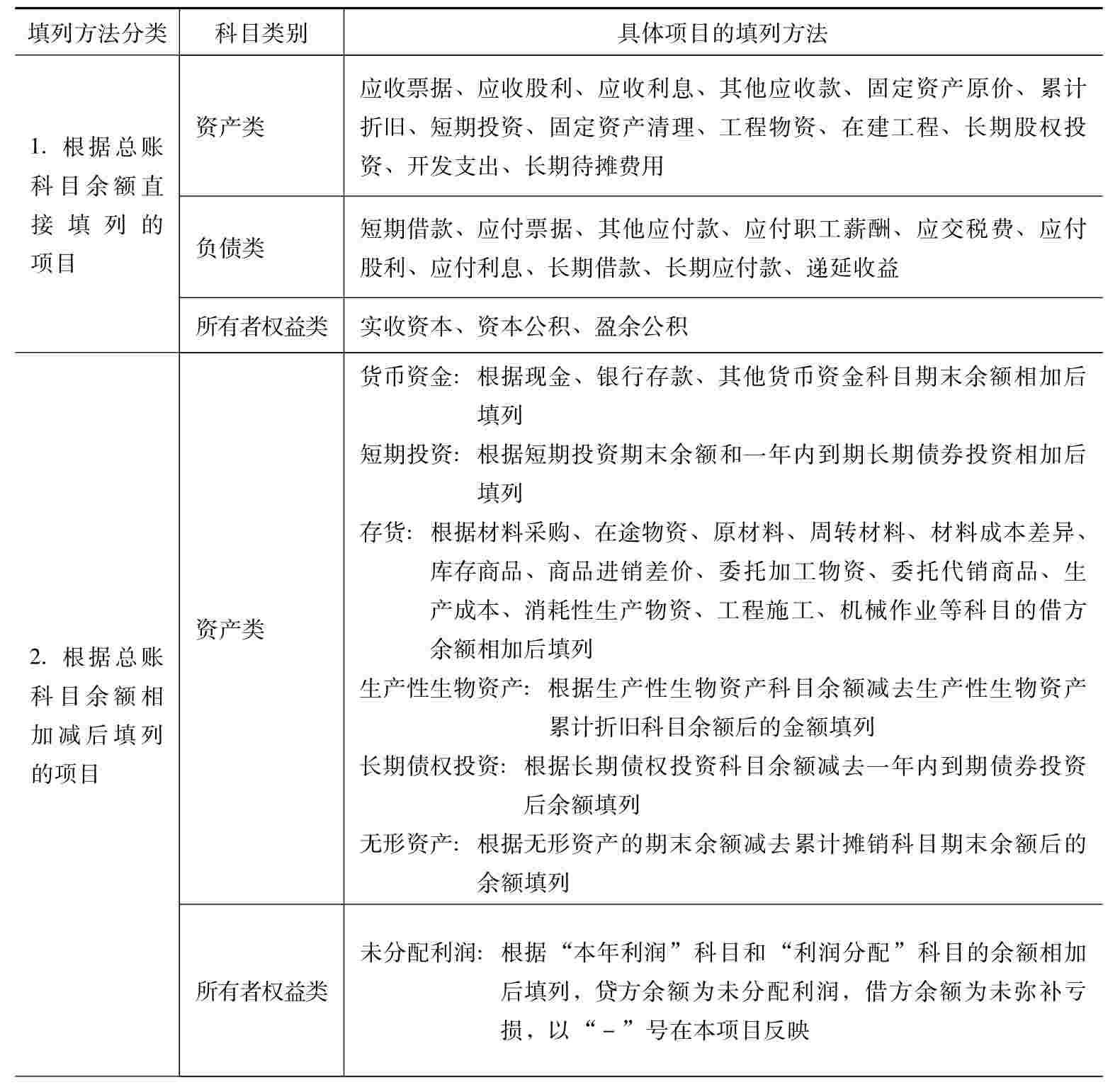

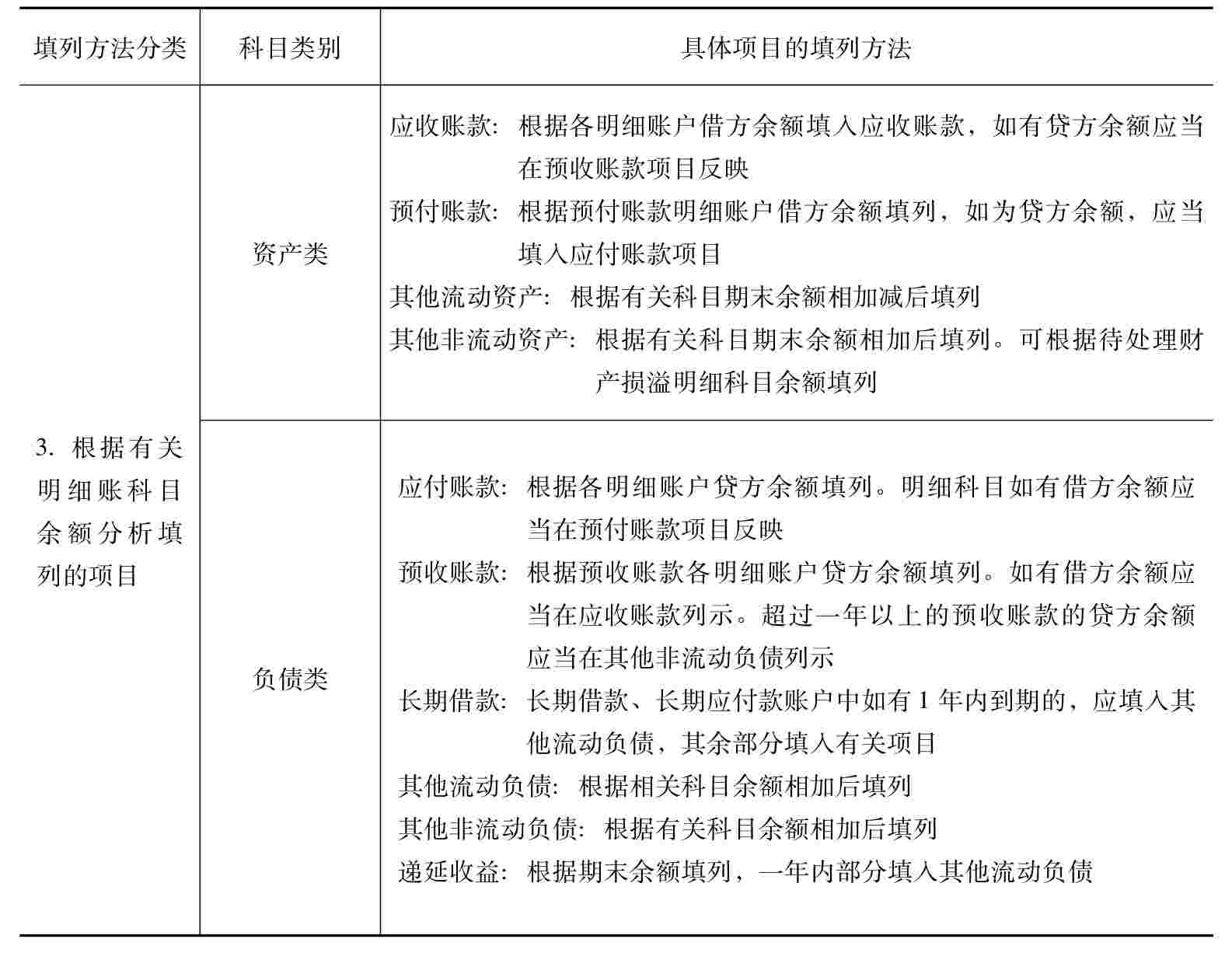

资产负债表是按项目进行列示,会计账簿是按科目进行分类记录。因此,如何将科目记录的数据转化为项目内容需要的数据,是编制资产负债表的关键。资产负债表各项目的填列方法是:“年初数”根据上年资产负债表的期末数填列,如上年报表内容有调整,应填调整以后数;“期末数”是根据会计科目的期末结账后余额,通过分析“加、减”调整后数据填写。具体项目填制方法见表13-2。

表13-1 账户式资产负债表

表13-2 资产负债表各项目填列方法

续表

三、资产负债表编制列示

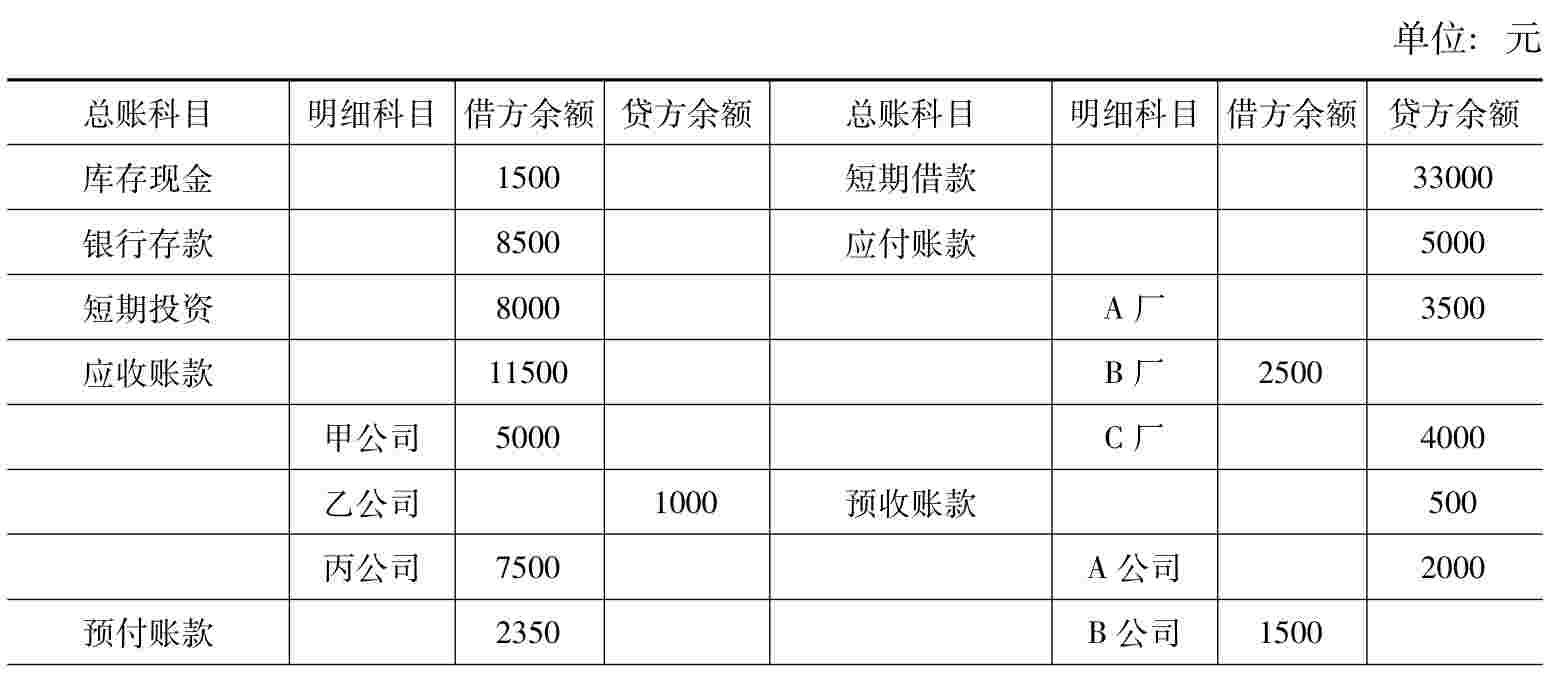

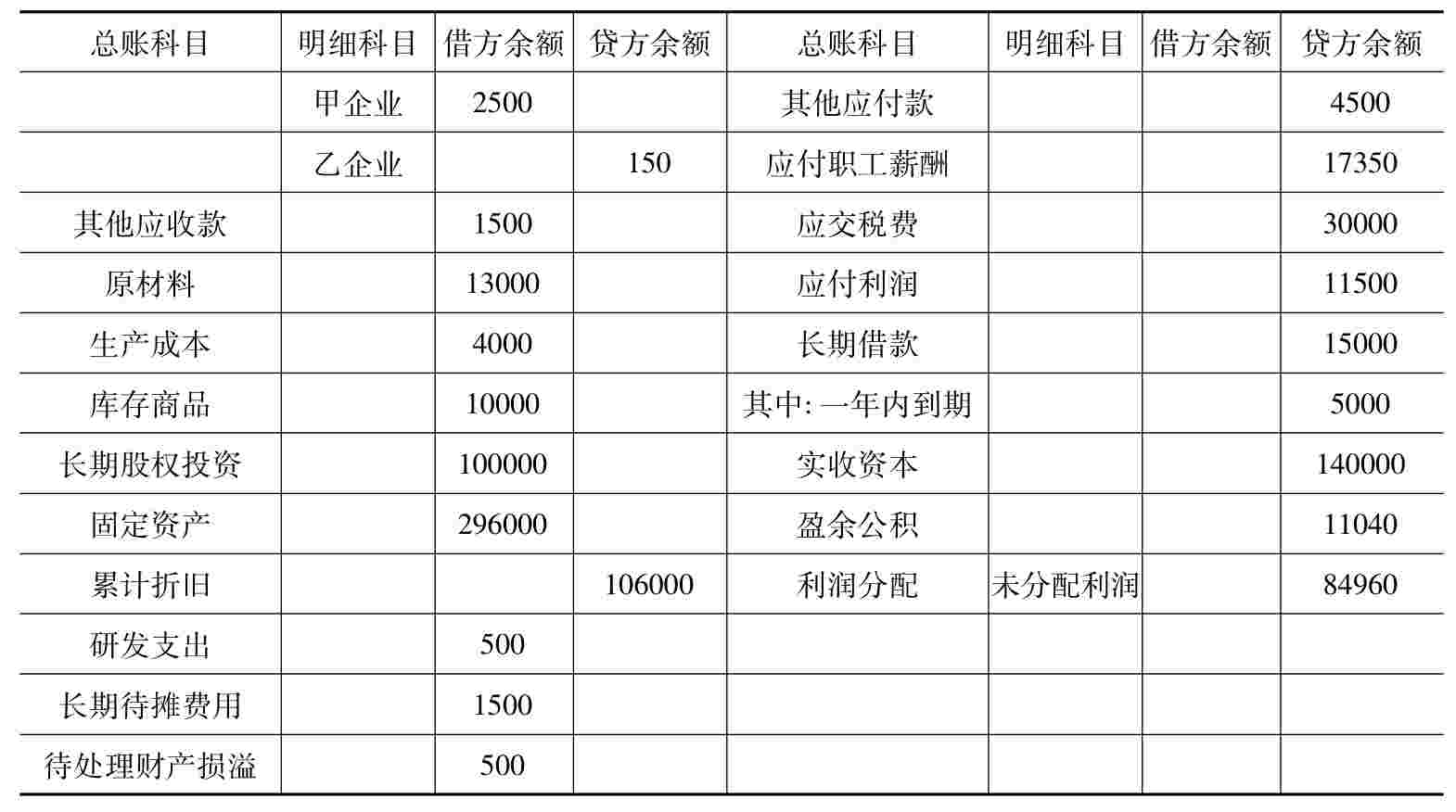

【例1】北京某公司2011年12月31日科目汇总表见表13-3。

表13-3 科目汇总表

续表

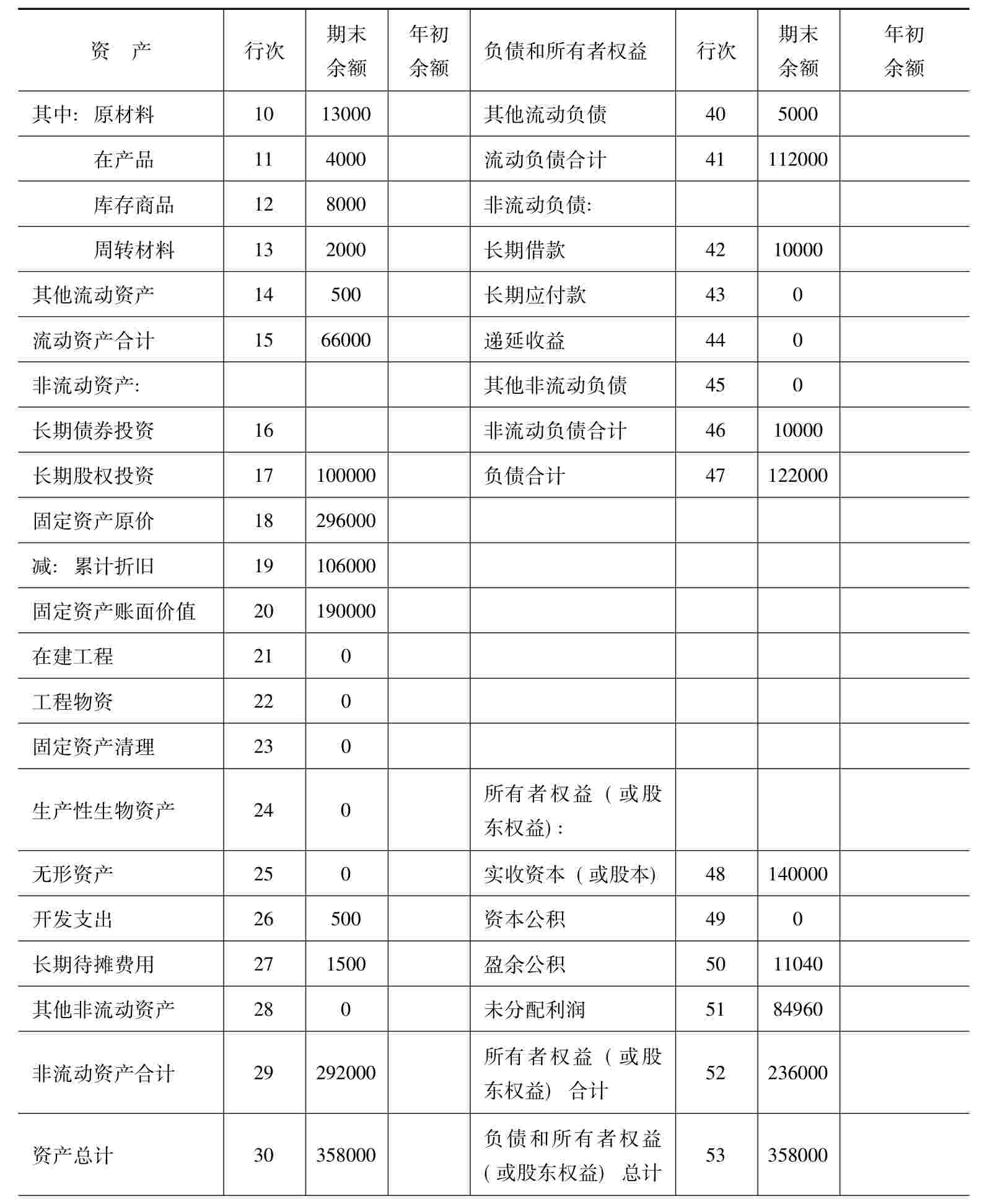

使用以上余额表数据根据《小企业会计准则》规定,编制北京公司的资产负债表,见表13-4。

表13-4 资产负债表

续表

注:小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

上一篇:竹结构建筑

下一篇:网络攻击的一般过程与常用方法

.jpg)

.jpg)