收入支出表是反映事业单位在一定期间的收支结余及其分配情况的报表。本表由收入、支出、结余及其分配三部分组成。该表的项目按收支的构成和结余分配情况分别揭示。通过收入支出表可以判断事业单位的经营成果、评价业绩、预测未来发展趋向。

收入支出表的附表主要是事业支出明细表和经营支出明细表。支出明细表的项目亦按“国家预算支出科目”列示。在事业支出明细表中,对于用财务拨款和预算外资金收入安排的支出应按财政部门的要求分别列示。

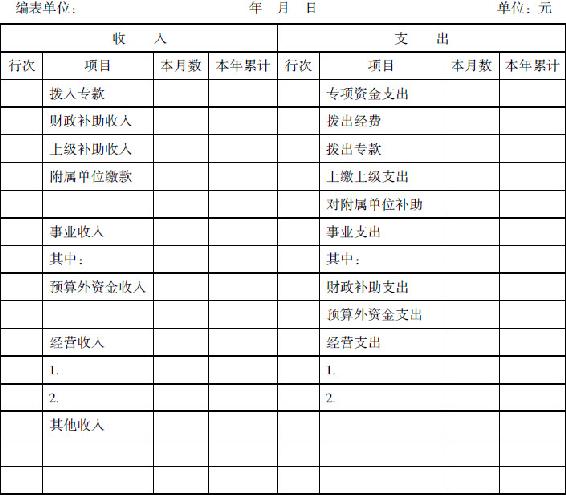

收入支出表分别为左右两部分。左半部分反映收入及结余情况;右半部分反映支出及结余分配情况。其结构如表5-2所示。

表5-2 收入支出表

(1)本表事业收入与事业支出、经营收入和经营支出栏下的项目按单位的主要业务收支类别分类填列。单位上述各项收入或支出没有分开设账核算的,可不分项填列。

(2)事业支出项下的财政补助支出和预算外资金支出,事业单位可以采用统计方法填列。

(3)当年没有完成的专项业务,其发生的支出及其相关的收入当年不予结转。

(4)主管会计单位汇总编制本表时,应将拨出经费、拨出专项资金与所属单位拨入经费和拨入专款科目汇总数对冲;将附属单位缴款、对附属单位补助与所属单位的上缴上级支出、上级补助收入科目汇总数对冲。具体讲:

①主管会计单位在决算汇总后,首先要核对拨出经费与所属事业单位汇总的财政补助收入是否一致,即汇总的“财政补助收入”数减去“拨出经费”数等于本单位财政补助收入数,核对一致后进行对冲。如有差额,必须查明原因,调整一致后,再进行对冲。

②要核对拨出专款与所属单位汇总的拨入专款是否一致,即汇总的“拨入专款”数减去“拨出专款”数等于本单位财政专项拨款数,核对一致后进行对冲。如有差额,必须查明原因,调整一致后,再进行对冲。

③核对对附属单位补助支出与所属事业单位汇总的上级补助收入是否一致,即汇总的“上级补助收入”数等于“对附属单位补助”数,或汇总的“上级补助收入”数减去“对附属单位补助”数等于本级的“上级补助收入”数,核对一致后进行对冲。如有差额,必须查明原因,调整一致后,再进行对冲。

④核对附属单位上缴收入与所属事业单位汇总的上缴上级支出是否一致,即汇总的“上缴上级支出”数减去“附属单位缴款”数等于对本级的“上缴上级支出”数,核对一致后进行对冲。如有差额,必须查明原因,调整一致后,再进行对冲。

.jpg)

.jpg)