5.3.2 独立方案的比较与选择

在无约束的条件下,一群独立项目的决策是比较容易的,这时要解决的问题是项目评估指标能否达到某一标准。由于对于经济上彼此独立的常规项目(即各年净现金流量只有一次由负值转为正值的变化,且流入总额总是大于流出总额的项目),只要计算有关静态指标,判断项目是否可行就可以了。但是在若干可供选择的独立项目中,如果有约束条件(如资金限制)则只能从中选择一部分项目实施,这就出现了资金的合理分配问题,一般要通过项目组合来优选项目,各个项目组合间是互斥的。因此,有约束条件的独立项目选择又转化为互斥的项目组合的选择问题。这里首先介绍,在无约束的条件下,独立方案选择的常用指标和方法。

1.净现值法(NPV)

在项目评价或方案比较中的净现值,是指按照要求达到的收益率将项目(方案)计算期(或寿命期)内各年的净现金流量折算到建设期初的现值之和。根据净现值的大小可进行独立方案取舍。其计算公式为:

式中,NPV为项目或方案的净现值;CI为现金流入量;CO为现金流出量;(CI-CO)t为第t年的净现金流量;i为设定的折现率;n为项目计算期。

在进行财务评价时,i通常取按行业确定的财务基准收益率ic,计算得出财务净现值FNPV;在进行国民经济评价时,通常取社会折现率is,计算得出经济净现值ENPV。为简化叙述,以后将财务基准收益率和社会折现率统称为基准收益率。当NPV≥0,说明项目的收益率大于或等于基准收益率,项目从经济的角度判断是可行的;当NPV<0,说明项目从经济的角度判断是不可行的。

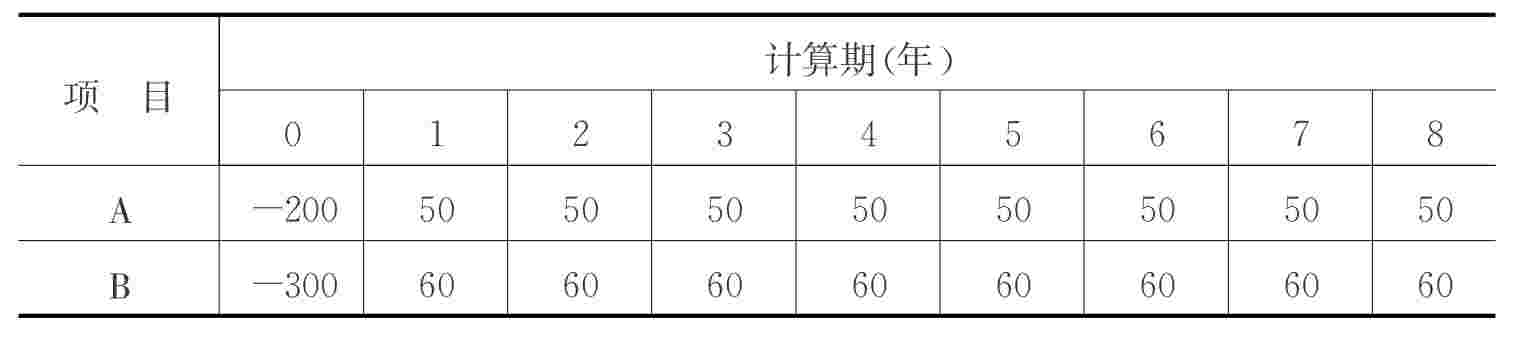

例7 有两个独立项目A和B,各项目在计算期内的净现金流量见表5-6,设行业基准收益率ic为10%,试比较选择这两个项目在经济上是否可行?

表5-6 计算期内的净现金流量(单位:万元)

利用净现值的计算公式计算:

由上述计算可看出,项目A的净现值为66.75万元,项目从经济上判断是可行的;项目B的净现值为20.09万元,从经济上判断也是可行的。

2.净年值法(AW)

净年值法是通过分别计算各备选方案净现金流量的等额年值,并进行比较的方法。其计算式为:

若AW≥0,方案在经济上是可行的;反之,则方案在经济上不可行。例8 以例7中表5-6的现金流量为例,设i=12%,计算其净年值

AWA=9.74万元,大于0,说明该方案除了能达到12%的收益率外,还能每年获得9.74万元的超额收益,在经济上是可行的;AWB=-0.39万元,小于0,说明该方案不能达到12%的收益率,在经济上是不可行的。

上一篇:空间认知过程中主客体认识论的分离

下一篇:企业信用管理概述

.jpg)

.jpg)