2.1.2 常见的会计账户

当根据会计要素进行会计科目设置以后,就需要对会计要素的增减变动进行如实的反映,如对企业的本年“银行存款”的增加减少进行分析时,就需要设置相应的“银行存款”账户,而这类账户就是会计账户。

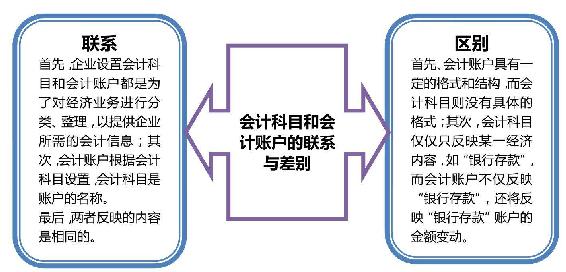

会计科目与会计账户两者不仅有一定的联系,两者之间也存在一定的差别,具体如图2-4所示。

图2-4 会计科目和会计账户的联系与差别

两者的区别除了如图2-4所示外,一般会计科目是企业填制凭证、设置相应账户的依据,而企业的各类会计账户则是企业的财务人员进行账簿登记及最终报表的制作提供依据。简单来说就是企业的会计账户是对于企业会计要素的更深层次的反映。

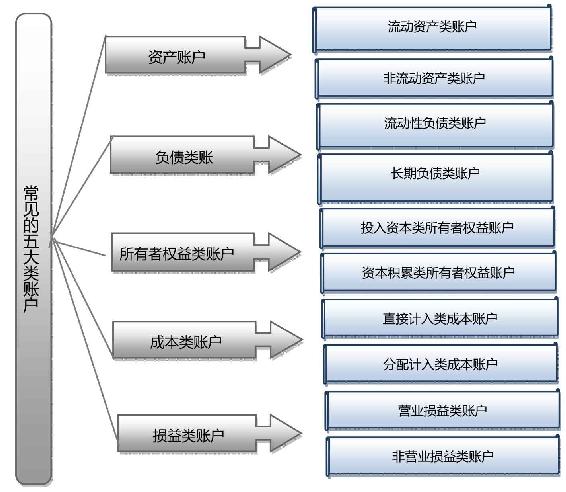

对于企业的会计账户,如果根据企业的经济内容划分,一般可以划分为资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户五大类。

每一账户下根据相应的划分方式,又可以分为若干账户,如资产类账户按照反映流动性快慢的不同,可以再分为流动资产类账户和非流动资产类账户。

负债类账户按照反映流动性强弱的不同,可以再分为流动性负债类账户和长期负债类账户。

所有者权益类账户按照来源和构成的不同,可以再分为投入资本类所有者权益账户和资本积累类所有者权益账户。

成本类账户按照是否需要分配,可以再分为直接计入类成本账户和分配计入类成本账户。损益类账户按照性质和内容的不同,可以再分为营业损益类账户和非营业损益类账户,具体如图2-5所示。

图2-5 五大类账户下的子账户

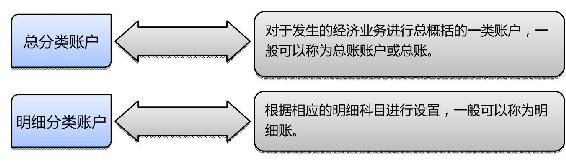

当然除了如上的划分外,根据账户反映的相应经济内容的详细程度不同,还可以将账户划分为总分类账户和明细分类账户,如图2-6所示。

图2-6 总分类账户与明细账户

对于上述所说的不同分类下的不同账户,一般都有一定的结构,账户里需要反映如会计科目、借贷金额、余额外,同时还包括业务发生的日期、期初余额、期末余额和摘要等,具体如图2-7所示。

图2-7 总分类账

为了更详细、更轻松地理解会计账户的结构,我们还常常运用T型账户来表示以某一会计科目为基础而形成的会计账户,会计科目以银行存款为例,如图2-8所示。

图2-8 T型账户

什么是会计要素

我们知道,无论是会计科目还是会计账户都是以会计要素为依据的,那么什么是会计要素呢?

会计要素是指会计报表的基本构成要素。中国《企业会计准则》将会计要素分为资产、负债、所有者权益(股东权益)、收入、费用(成本)和利润六个会计要素,简单来说就是具体的会计核算对象。

上一篇:英国宪法的形成阶段

下一篇:实体模型和有限元模型

.jpg)

.jpg)