二、成本会计实训的主要内容

(一)成本核算基本技能的训练

成本会计的内容是成本会计对象的具体化。就制造企业而言,成本会计的内容主要有下列五项:

1.供应过程中的材料成本的归集、分配、计算与核算。

2.生产过程中的生产费用的归集与分配、产品成本的计算与核算。

3.销售过程中的成本的计算与核算。

4.企业在生产经营过程中发生的期间费用。

5.成本报表的编制与分析。

限于课时和教材的分工,作为《成本会计教程》的配套教学用书,本教材主要就企业在产品生产过程中的成本核算以及成本报表编制这两大系列安排训练内容。通过训练,达到熟悉成本核算流程、正确归集与分配费用、合理计算产品成本、熟练掌握成本核算及账务处理方法的目的和要求。

(二)成本核算岗位角色的适应

成本核算岗位角色的适应,关键是要准确定位,明确职责。成本核算的岗位职责有以下七个方面:

1.拟定成本核算方法。根据国家发布的《成本管理条例》和成本核算的有关规定,结合本企业生产经营的特点和管理的需要,拟定本企业的成本核算办法。

2.编制成本费用计划。根据本企业的生产经营计划中降低成本的要求,结合本企业的实际情况,挖掘降低成本、费用的潜力,编制成本、费用计划,并按年、按季、按月将指标分解,层层落实,实行归口分组管理,以保证成本费用计划的实现。

3.加强成本管理的基础工作。积极同有关部门建立健全的原始记录、定额管理和计量检验等制度,为正确计算成本、加强成本管理提供可靠的依据。

4.核算产品成本。严格按照产品成本核算办法的规定,正确归集、分配生产费用。根据实际产量、实际消耗的材料、人工、费用,计算产品成本。采用计划成本、定额成本进行日常核算的,应正确计算成本差异,并按照规定办法将其按月调整为实际成本,不得以计划成本、估计成本、定额成本代替实际成本。要划清本期产品成本和下期产品成本的界限,不得任意压低或抬高在产品成本。划清可比产品和不可比产品成本的界限,不得虚拟可比产品成本降低额。凡是《成本管理条例》规定不准列入成本的开支,都不得挤入产品成本。要按照规定的成本费用项目和成本核算对象登记成本、费用明细账。

5.编制成本、费用报表,进行成本、费用的分析和考核。根据账簿记录、成本计划和上年的成本、费用等有关资料,按照规定编制各种成本费用报表,并分析成本、费用计划的执行情况和升降原因,预测成本发展趋势,对照同行业的成本、费用资料,提出降低成本、费用的途径和加强成本管理的建议。

6.协助管理在产品和自制半成品。协助有关部门建立在产品台账和半成品登记簿。在产品的内部转移和半成品的入库、出库,都要认真登记。对在产品和自制半成品要定期盘点,做到账实相符。

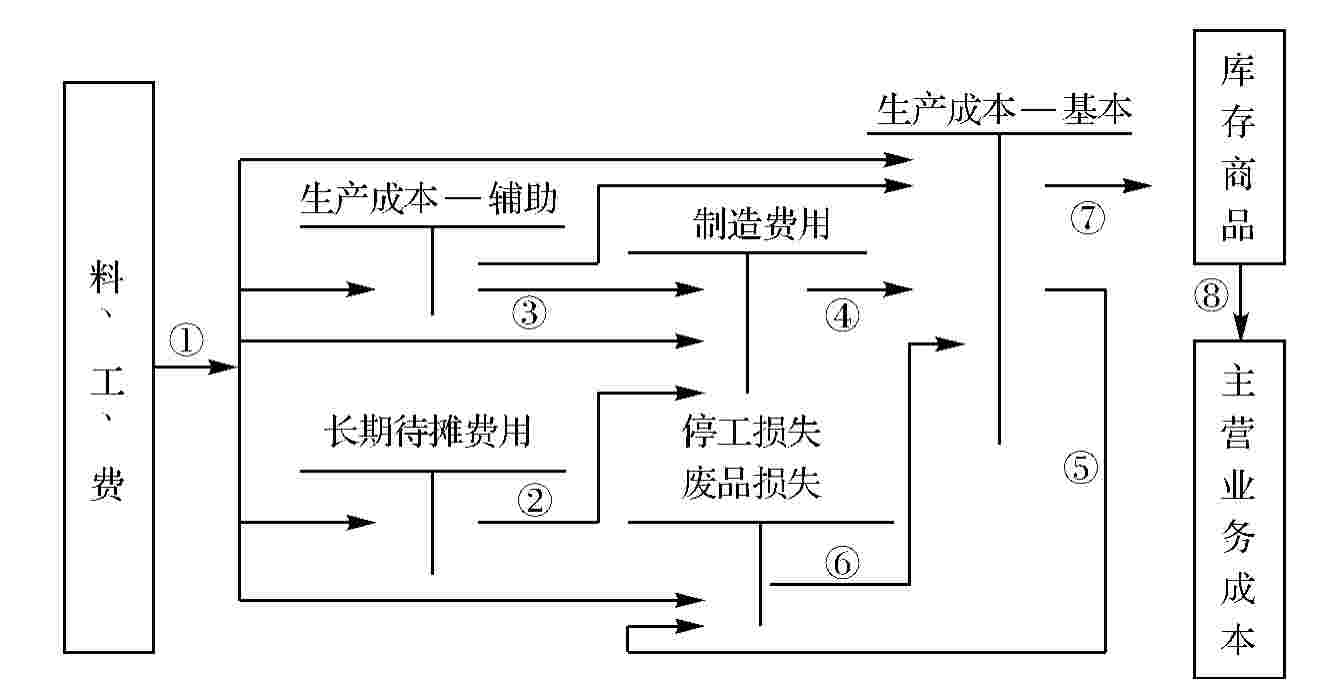

7.开展部门车间和班组的核算。分解下达的成本、费用计划指标,层层落实到班组或个人,采取多种形式,开展部门、车间和班组的群众性经济核算,贯彻经济责任制(见图1-1)。

图1-1 产品成本核算账务处理的基本程序图

①分配各项要素费用;

②分配长期待摊费用;

③分配辅助生产成本;

④分配制造费用;

⑤结转不可修复废品成本;

⑥分配废品损失及停工损失;

⑦结转产成品成本及自制半成品成本;

⑧结转已销产品成本。

上一篇:大卫·施特劳斯和布鲁诺·鲍威尔

下一篇:执行一定要做到位

.jpg)

.jpg)