竣工财务决算报告的编制是基本建设项目竣工决算的核心环节。在这个环节中,建设单位的财务会计人员要取得编制的相关依据,做好编制前的准备工作,按照规定的要求,认真仔细地做好编制工作。

(1)国家有关法律法规及制度;

(2)经批准的可行性研究报告、初步设计、概算及调整文件;

(3)历年下达的年度投资计划、项目支出预算;

(4)会计核算及财务管理资料;

(5)招投标文件、项目合同(协议)、工程结算等有关资料;

(6)经财政部门、主管部门审核批准的项目预算;

(7)建设工程造价结算评审报告;

(8)其他与项目财务决算相关的资料。

在编制基本建设项目竣工财务决算前,建设单位要认真做好各项准备工作,主要有以下方面:

(1)做好财产清理工作,主要包括财产物资的盘点核实及债权债务的核对;

(2)核销和报废以及转出资产的报批处理;

(3)核对账目,调整账务,做到账证、账账、账实、账表相符;

(4)整理和准备编制决算所使用到的相关文件资料。

竣工财务决算报告的编制是一项综合性的工作,编制人员在做好基础准备工作的基础上,要认真仔细地做好编制工作。

财会人员在编制基本建设项目竣工财务决算报告时,在做好前述准备工作的基础上,可按下列流程办理:

1.编制资金平衡表,作为编制竣工财务决算的基础性报表,其他报表的数据都与该表数据相衔接,以保证决算报表数据的准确性。

2.编制待摊投资明细表,为工程分摊间接费用作好准备。

3.编制转出投资资产明细表,将不属于工程成本的投资转出。

4.将待摊投资支出按工程支出金额或建筑面积等进行分摊,编制待摊投资分配表。

5.根据待摊投资分配表,编制出反映包含建设项目直接成本和间接成本的交付使用资产明细表。

6.根据交付使用资产明细表将“单项工程”逐步归类到“项目工程”,编制交付使用资产总表。

7.编制基本建设项目竣工财务决算表。

8.根据上述报表和相关资料,编制基本建设项目概况表。

9.编写工程竣工财务决算说明。

(1)建筑安装工程项目有无按照相关规定实施招投标的基本建设相关的法定程序。

(2)货物、工程和服务符合政府采购法规定的,是否办理了相关的政府采购手续。

(3)有无将与建设工程无关的人员工资及福利性等支出列入工程支出。

(4)所发生的支出是否均属于本工程范围,有无移用情况。

(5)支出超概算的原因是否存在超越原审批机关批准的建设工程范围。

(6)建设单位管理费及业务招待费超过标准的原因。

(7)利息支出是否符合财务会计制度等有关规定。

(8)工程概算、预算、结算,应当办理法定评审手续的是否完备。

(9)设计、施工、采购、监理等是否有相关的合同或协议。

(10)项目支出的财务手续是否完备。

下面以××市安居工程A小区为例,说明竣工财务决算报告的编制方法。

【例12-1】 ××市安居工程(A小区)位于××市白云山路18号,经浙江省计划经济委员会(浙计投资〔2005〕395号)批准立项,批准建筑面积50000平方米,总投资6000万元,该工程由××市规划设计院设计、委托××经济开发区经济发展总公司建造,浙江××工程监理有限公司负责监理,于2005年6月1日开工,2006年11月28日竣工,验收合格。有关账户情况如下:

1.2005年12月31日,各总账账户余额为:预算拨款26410000元,待摊投资12410000元,银行存款3390000元,现金10000元,预付工程款10000000元。

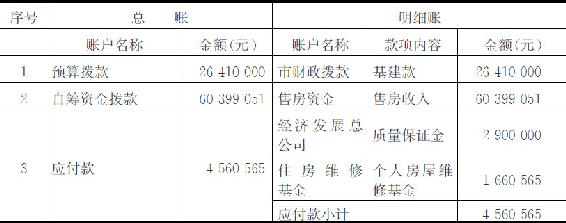

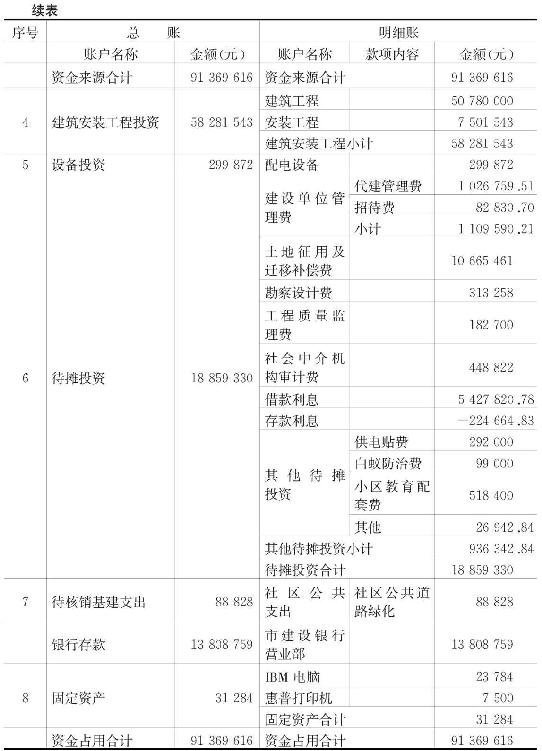

2.2006年12月31日,项目总账和明细账户余额如表12-1所示。

表12-1 总账和明细账户余额表

根据上述资料,编制2006年12月31日资金平衡表、竣工财务决算报表和竣工财务决算说明。

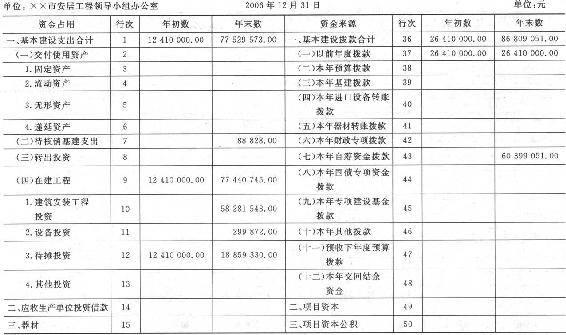

1.编制资金平衡表(表12-2)

表12-2 资金平衡表

在编制竣工决算报告之前,编制资金平衡表。其主要目的是通过该表核对账簿数据的准确性,使账簿数据与基本建设项目竣工财务决算表数据得到衔接,便于查找差错。

由于基建会计分期的特殊性,资金平衡表根据单位管理需要,可以选择年末、季末、月末以及办理竣工决算日编制,有关数据根据账簿记录直接填列或计算填列。

2.编制竣工财务决算相关报表

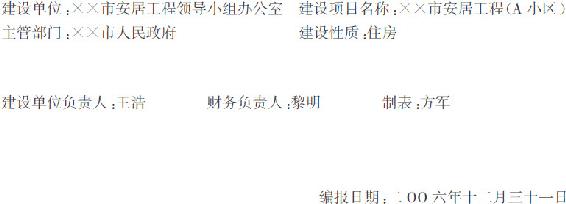

(1)竣工财务决算报告封面(表12-3);

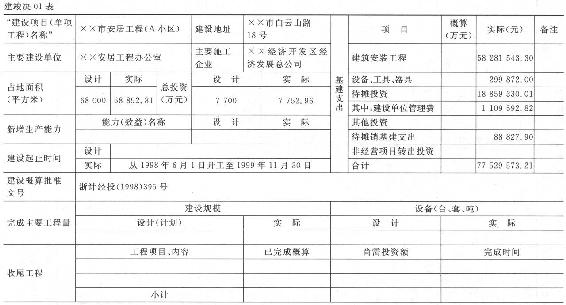

(2)基本建设项目概况表(表12-4);

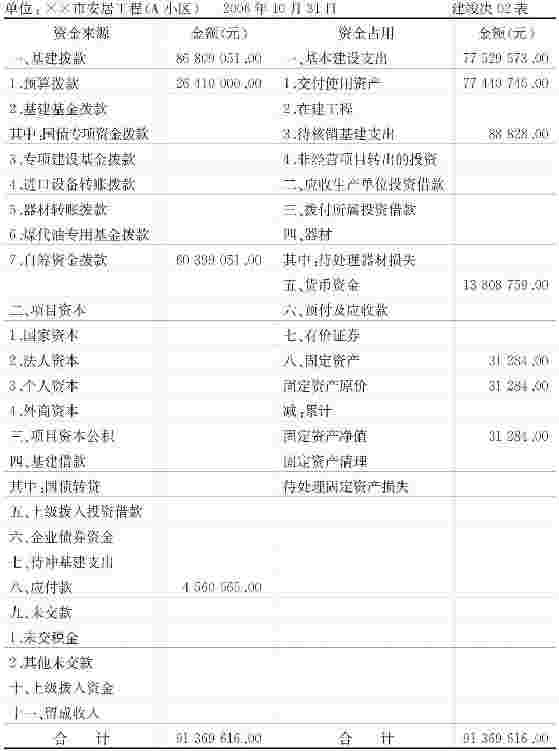

(3)基本建设项目竣工财务决算表(表12-5)

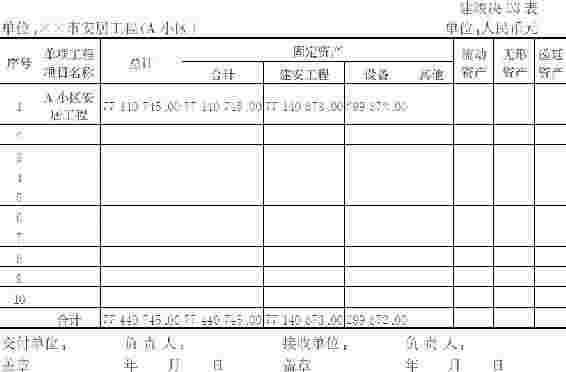

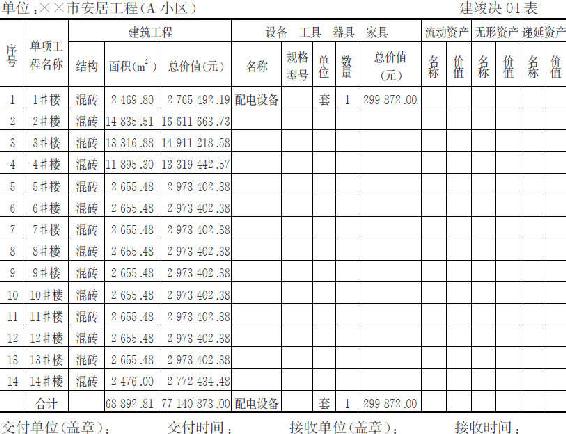

(4)交付使用资产总表(表12-6);

(5)交付使用资产明细表(表12-7);

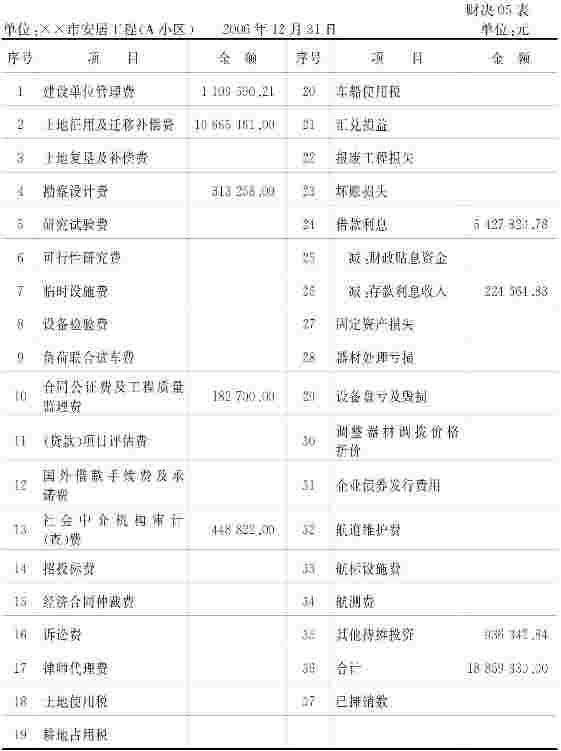

(6)待摊投资明细表(表12-8);

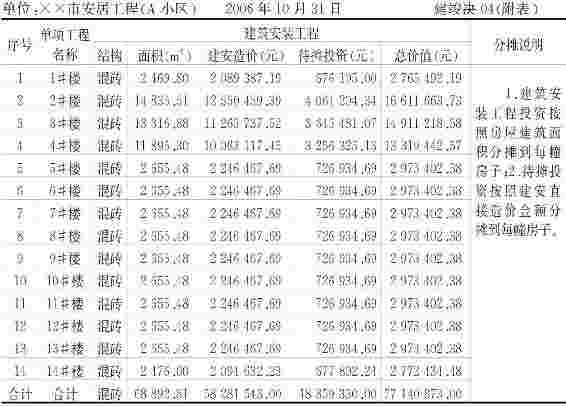

(7)待摊投资分配表(表12-9)。

3.编写竣工财务决算说明

××市安居工程(A小区)竣工财务决算说明

一、项目基本概况

××市安居工程(A小区)位于××市白云山路18号,经××省计划经济委员会(X计投资〔2005〕395号)批准立项,批准建筑面积68000平方米,总投资7700万元,该工程由××市规划设计院设计,委托××经济开发区经济发展总公司建造,××工程监理有限公司负责监理,于2005年6月1日开工,2006年11月28日竣工,验收合格。

二、项目预算和资金到位情况

项目支出预算经××市财政局审查批准7680万元,资金由财政预算拨款2600万元,银行借款5080万元,该借款以售房款归还。工程实际收到财政预算拨款2641万元,房款出售收入6039.91万元,建设过程中实际向市建设银行累计借款5000万元,已经全部还清。

三、项目支出和预算执行情况

该项目支出总额77560857元,形成交付使用资产77440745元,待核销基建支出88828元,固定资产31284元。

该项目建筑工程总造价77440745.00元,其中:建筑安装工程直接费用58281543.00元,设备投资299872.00元,待摊投资计入工程造价18859330.00元,实际完成建筑面积68892.81平方米,单位造价1124.08元/平方米。该工程实际建筑面积和投资额与批准投资的计划相比,建筑面积超过计划892.81平方米,超1.31%,投资额比预算超支640745.00元,超0.83%,比批准投资计划超440745元,超0.57%。建筑面积超计划是增加小区公共用房900平方米所致,与建筑面积增加相联系的投资额也相应增加,实际单位造价略有降低。

四、形成交付资产

房屋14幢,68892.81平方米,总价77440745元,IBM电脑3台,23784.00元,惠普打印机3台,7500.00元。

五、资金结余情况

截止决算日银行存款余额13808759元,减去应付款4560565元,其中:经济发展总公司房屋质量保证金2900000元,个人住房公积金1660565元,实际结余资金9248194元。该项结余资金按照2006年第10次市长办公会议精神,转作××市安居工程(B小区)使用。

表12-3 基本建设项目竣工财务决算报表(封面)

表12-4 基本建设项目概况表

表12-5 基本建设项目竣工财务决算表

表12-6 基本建设项目交付使用资产总表

表12-7 基本建设项目交付使用资产明细表

表12-8 待摊投资明细表

表12-9 建筑安装工程投资项目待摊投资分配表

六、基本建设财务制度遵守情况

该项目工程由市政府安居工程领导小组办公室负责项目建设的组织管理工作,委托市经济发展总公司建造,市政府安居工程领导小组办公室作为业主单位,实行项目单独会计核算,执行《国有建设单位会计制度》和《基本建设财务管理规定》,项目从概算、预算、资金拨付到审批手续都遵守相关规定,但建设单位管理费,根据《市政府关于安居工程建设管理办法》规定,按建筑工程直接造价的1.5%核定给市经济发展总公司包干使用,实际发生总额1109590.21元,其中:业务招待费82830.70元,建设单位管理费总额比基本建设财务管理规定的以投资概算总额为基数计算的总控制额900000元,超209590.21元,业务招待费只占建设单位管理费的7.46%,控制在10%以内。

七、其他需要说明的情况

1.待核销基建支出88828元,系社区公共道路绿化支出,该绿化不属于小区范围,也没有相应所有权,应予核销。

2.住房实际已于2006年12月28日全部交付购房户,并结清了房款。

公共用房不单独计算面积和造价,分摊计入了住房以内,与电脑、打印机一起移交给小区物业管理处使用。

××市安居工程领导小组办公室

二〇〇六年十二月三十一日

上一篇:视网膜成像像差仪

下一篇:英语语法发展的几个阶段

.jpg)

.jpg)