第三节 垄断条件下的税收转嫁与归宿

在垄断条件下,由于垄断者具有控制价格的能力,为了追求垄断利润最大化,垄断者以其边际收入等于边际成本的均衡点决定产量,而价格则由这一产出水平上的边际效用决定。这显然不同于竞争条件下,由生产者的边际成本和消费者的边际效用的均衡点决定价格的情况。因此,税收对价格变动的影响也有所不同,从而税负的转嫁与归宿也有所区别。

在垄断条件下讨论税负转嫁与归宿仅限于需求曲线向右下方倾斜的情况。因为在需求完全无弹性的情况下,无论是垄断还是完全竞争,税负都是全部由消费者负担;而在需求具有无限弹性的情况下,垄断根本不可能存在,因此也无讨论必要。

一、垄断条件下征收从量税情况下的税收转嫁规律

垄断条件下征收从量税情况下的税收转嫁与边际成本曲线(供给线)的状态密切相关。边际成本曲线的状态大致可以分为三种情况:边际成本为常数,即边际成本曲线呈水平状;边际成本递增,即边际成本曲线向右上方延伸;边际成本递减,即边际成本曲线向右下方延伸。

(一)边际成本为常数

在边际成本呈水平状的情况下,若向垄断者的每一单位产品征收从量税T,税后边际成本曲线就会上移T,形成新的边际成本曲线MC′,它与边际收入曲线相交,形成一个新的交点,由此交点决定税后的产量与价格,从而也就决定了消费者与垄断生产者各自负担的税负。图11-7说明了边际成本为常数时垄断者的税收转嫁。

图11-7 边际成本为常数时垄断者的税收转嫁

在图11-7中,MU为需求曲线,MR为垄断者的边际收入曲线,税前的均衡产量与价格由MC与MR的交战E0决定,产量为Q0,价格为P0。若向垄断生产者的每一单位产品征收从量税T,则税后边际成本平移到MC′,税后的均衡产量为QT,价格为Pb。产品税后价格上涨幅度为PbP0。从图11-7直接观察,PbP0大约相当于垄断者每单位产品缴纳的税款T的一半,这说明垄断者将一半税负转嫁给了消费者。在边际成本为常数的情况下,垄断者究竟可将多少税负转嫁给消费者这一问题,可通过代数方法来解决。

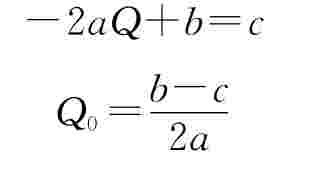

假设税前需求曲线MU与边际成本曲线MC分别为:

MU=-aQ+b

MC=c

根据需求曲线MU,可知税前生产者的总收入TR为:

PQ=(-aQ+b)Q=-aQ2+bQ

每增加一单位产品所能获取的收入,即边际收入MR为:

-2aQ+b

税前均衡产量Q0由MC与MR的交点决定为:

税前均衡价格P0为:

![]()

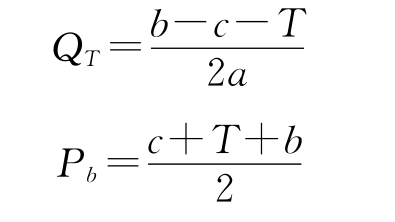

这里需要注意的是,在垄断条件下,求取P0必须将Q0代入需求曲线的代数式MU中。征收从量税T后,边际成本曲线为:

MC′=c+t

税后的均衡产量QT和Pb分别为:

税后的价格增幅ΔP为税后价格Pb与税前价格P0之差:

![]()

此结论说明,在垄断条件下,若边际成本为常数,在征收从量税情况下,垄断者只能将税负的一半转嫁给消费者。这一结论不同于完全竞争条件下边际成本曲线呈水平状的情况。在完全竞争条件下,边际成本为常数意味着供给具有无限弹性,税负将全部由消费者负担。

(二)边际成本递增或递减

如果边际成本递增,垄断条件下的税负转嫁情况如图11-8所示。

在图11-8中,MC是表示边际成本递增的向右上方倾斜的曲线,它与边际收入曲线MR相交决定了税前产量Q0与价格P0。若对每一单位产品征收从量税T,税后的边际成本曲线上移至MC′,它与边际收入曲线相交决定了税后的均衡产量QT与价格Pb。由图可知税后价格升幅为PbP0,说明垄断生产者将部分税负转嫁给了消费者。但是要明确税收转嫁程度,仍需采用代数方法。假设税前需求曲线为MU、边际成本曲线为MC,以及垄断者的边际收入曲线为MR,则:

MU=-aQ+b

图11-8 成本递增条件下,垄断市场的税收转嫁

MC=cQ+d

MR=-2aQ+b

税前均衡产量Q0由边际成本与边际收入的均衡关系决定,即:

![]()

税前均衡价格P0为:

![]()

若向垄断生产者征收从量税T,则税后边际成本曲线MC′为:

MC′=cQ+d+T

税后均衡产量QT为:

![]()

税后均衡价格Pb为:

![]()

价格增幅ΔP为税后价格Pb与税前价格P0之差,即:

![]()

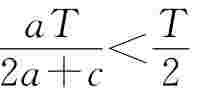

当c>0,即边际成本递增时, 。

。

此结论说明在边际成本递增的情况下,垄断者税后提价的幅度小于从量税的一半,即垄断者只能将不到一半的税负转嫁给消费者,具体比例取决于成本曲线的斜率c。c越大,垄断负担的税负比例越大。

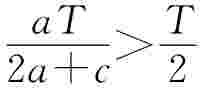

当c<0,即边际成本递减时 。

。

这说明垄断者税后提价幅度大于从量税的一半,即垄断者可将大部分税负转嫁给消费者。

上述分析说明,在垄断条件下,垄断者并不能随心所欲地将税负转嫁给消费者,垄断者涨价的幅度受到垄断均衡价格的制约,在通常情况(即边际成本递增情况)下,垄断者将承担大部分税收负担。

二、对垄断利润征税情况下税负的转嫁问题

上述分析说明对垄断商品征税,无论采用从价税还是从量税方式,都会使价格上升,所以垄断者或多或少总能将部分税收负担通过提高产品价格转嫁给消费者。在对垄断利润征税的情况下,由于垄断者不会因税收而改变产量和价格决策,故全部税负由垄断者自己负担。其原因在于垄断者要追求税后利润最大化,就必须追求税前利润最大化。要做到这一点,就必须始终以边际成本与边际收入的均衡点来确定产量和价格。这一过程可用图11-9说明。

图11-9 税前利润最大化的产出与税后利润最大化的产出相同

在图11-9中,无论税前最高利润A,还是税后最高利润A′,都是由MR=MC所决定的产量Q0与价格P0来实现的。

【关键词】

税收转嫁(tax shifting)

税收归宿(tax incidence)

前转(shifting forward)

后转(shifting backward)

税收资本化(capitalization of taxation)

混转(mixed shifting)

需求弹性(elasticity of demand)

供给弹性(elasticity of supply)

局部均衡分析(partial equilibrium analysis)

一般均衡分析(general equilibrium analysis)

【思考题】

1.影响税收转嫁与归宿的因素有哪些?

2.在完全竞争市场中如何描述税收的转嫁规律?

3.垄断者是否具有更强的转嫁税负的能力?为什么?

4.假定某产品市场的边际效用曲线为P=-0.5Q+100,边际成本曲线为P=2.0Q+5,现向该产品征收金额为1元的定额税,分别计算在竞争市场与垄断市场条件下政府能取得的税收收入以及消费者与生产者所承担的税负比例。

【注释】

[1]这里是在前述定义下理解转嫁,即法定纳税人将落在他身上的税负转移出去,无论法定纳税人是自然人还是法人。有人认为所得税是直接税,无法转嫁,但实际上并不绝对如此,阿特金林森和斯蒂格里茨(中文1992)《公共经济学》第546页提到,所得税也可通过工资谈判进行转嫁。

[2]例如,在完全无弹性的要素供给情况下,一般要素税或一般所得税的局部均衡分析是完全正确的。在这种情况下,被课税的要素承担全部税收负担,如同在无弹性供给情况下局部分析所得到的结果。

上一篇:爱德华·霍尔的非语言传播理论

下一篇:毛囊孔堵塞皮肤角质化

.jpg)

.jpg)